0902 26 66 72

0902 26 66 72Singapore, với môi trường kinh doanh thuận lợi và hệ thống thuế minh bạch, thu hút nhiều người nước ngoài đến làm việc và sinh sống. Hiểu rõ về thuế thu nhập cá nhân tại đây là điều cần thiết để đảm bảo tuân thủ pháp luật và tối ưu hóa nghĩa vụ thuế. Bài viết này cung cấp cái nhìn tổng quan về hệ thống thuế thu nhập cá nhân ở Singapore, từ các đặc điểm cơ bản, tình trạng cư trú thuế, mức thuế suất áp dụng cho người nước ngoài, đến quy trình khai báo và các chương trình giảm thuế hiện hành.

Giới thiệu tổng quan về thuế thu nhập cá nhân tại Singapore

Singapore được biết đến với hệ thống thuế thu nhập cá nhân đơn giản và cạnh tranh, thu hút nhiều chuyên gia và doanh nghiệp quốc tế.

Thuế thu nhập cá nhân tại Singapore áp dụng cho thu nhập phát sinh trong nước, với mức thuế suất lũy tiến từ 0% đến 24%, tùy thuộc vào mức thu nhập và tình trạng cư trú của cá nhân.

Các đặc điểm cơ bản

- Thu nhập chịu thuế: Chỉ áp dụng cho thu nhập phát sinh tại Singapore; thu nhập từ nước ngoài thường không bị đánh thuế.

- Thuế suất lũy tiến: Mức thuế tăng dần theo mức thu nhập, khởi điểm từ 0% và cao nhất là 24% đối với thu nhập trên 1.000.000 SGD.

- Không có thuế trên thặng dư vốn: Singapore không áp dụng thuế trên thặng dư vốn, giúp khuyến khích đầu tư và giao dịch tài sản.

Tình trạng cư trú của cá nhân chịu thuế/cá nhân không chịu thuế ở Singapore (tax-resident) là gì?

Tình trạng cư trú thuế (tax residency) ảnh hưởng trực tiếp đến nghĩa vụ thuế của cá nhân:

- Cá nhân cư trú thuế (tax resident): Là người hiện diện tại Singapore ít nhất 183 ngày trong năm tài chính hoặc có ý định cư trú lâu dài.

- Cá nhân không cư trú thuế (non-tax resident): Là người hiện diện tại Singapore dưới 183 ngày trong năm tài chính.

Mức thuế thu nhập cá nhân ở Singapore cho người nước ngoài

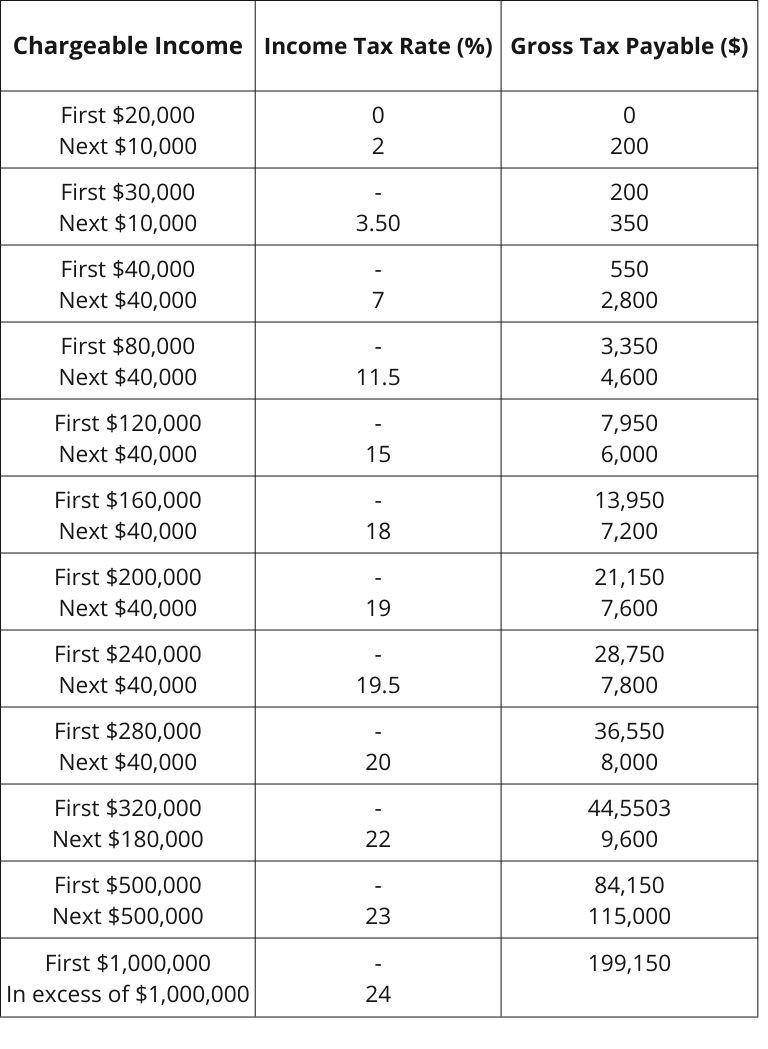

Thuế thu nhập cá nhân của người nước ngoài cư trú chịu thuế

Người nước ngoài được xem là cư trú thuế sẽ áp dụng mức thuế suất lũy tiến tương tự công dân Singapore:

*Cập nhật 2024 theo Inland Revenue Authority of Singapore

Thuế thu nhập cá nhân của người nước ngoài không cư trú chịu thuế

Người nước ngoài không cư trú thuế sẽ áp dụng mức thuế như sau:

- Thu nhập từ công việc: Bị đánh thuế cố định 15% hoặc theo biểu thuế lũy tiến, tùy theo mức nào cao hơn.

- Thu nhập từ dịch vụ chuyên nghiệp: Bị đánh thuế 15% trên tổng thu nhập hoặc 22% trên thu nhập ròng sau khi trừ chi phí, tùy theo mức nào cao hơn.

Quy trình khai báo thuế thu nhập cá nhân ở Singapore

Khai báo thuế thu nhập cá nhân tại Singapore là một nghĩa vụ bắt buộc đối với mọi cá nhân có thu nhập phát sinh tại quốc gia này. Dưới đây là hướng dẫn chi tiết về quy trình khai báo thuế thu nhập cá nhân ở Singapore:

Xác định tình trạng cư trú thuế (Tax Residency Status):

- Cư dân thuế (Tax Resident): Là công dân Singapore, thường trú nhân hoặc người nước ngoài lưu trú tại Singapore ít nhất 183 ngày trong năm tính thuế.

- Không cư dân thuế (Non-Tax Resident): Người nước ngoài lưu trú tại Singapore dưới 183 ngày trong năm tính thuế.

Tình trạng cư trú thuế ảnh hưởng trực tiếp đến cách tính thuế và các khoản khấu trừ được áp dụng.

Thu thập và chuẩn bị tài liệu cần thiết:

- Thông tin cá nhân: Số nhận dạng cá nhân (NRIC) hoặc số hộ chiếu.

- Chứng từ thu nhập: Bảng lương, chứng từ thu nhập từ các nguồn khác như lãi suất, cổ tức, cho thuê tài sản.

- Chứng từ khấu trừ thuế: Các khoản đóng góp CPF, bảo hiểm nhân thọ, chi phí đào tạo, quyên góp từ thiện.

Chọn phương thức khai thuế:

- Khai thuế điện tử: Sử dụng hệ thống myTax Portal của Cơ quan Thuế Singapore (IRAS) để nộp tờ khai trực tuyến.

- Khai thuế giấy: Điền và gửi mẫu tờ khai thuế giấy đến IRAS.

Thời hạn nộp tờ khai thuế:

- Nộp trực tuyến: Trước ngày 18 tháng 4 hàng năm.

- Nộp bản giấy: Trước ngày 15 tháng 4 hàng năm.

Quy trình khai thuế điện tử qua myTax Portal:

- Bước 1: Truy cập myTax Portal tại https://mytax.iras.gov.sg.

- Bước 2: Đăng nhập bằng SingPass hoặc IRAS PIN.

- Bước 3: Chọn “Individual Income Tax” và sau đó “File Income Tax Return“.

- Bước 4: Điền thông tin theo hướng dẫn, bao gồm thu nhập, khấu trừ và các khoản giảm trừ thuế.

- Bước 5: Xác nhận và nộp tờ khai.

Nhận Thông báo Đánh giá (Notice of Assessment – NOA):

Sau khi nộp tờ khai, IRAS sẽ gửi NOA, thông báo số thuế phải nộp hoặc hoàn thuế (nếu có). Thông thường, NOA được gửi từ tháng 5 đến tháng 9.

Thanh toán thuế:

- Thời hạn thanh toán: Trong vòng 30 ngày kể từ ngày nhận NOA.

- Phương thức thanh toán: Qua GIRO, ngân hàng trực tuyến, ATM, séc hoặc tại các bưu điện.

Khiếu nại (nếu cần):

Nếu không đồng ý với NOA, bạn có thể nộp đơn khiếu nại đến IRAS trong vòng 30 ngày kể từ ngày nhận NOA.

Lưu ý:

- Đảm bảo khai báo đầy đủ và chính xác để tránh bị phạt.

- Giữ lại các chứng từ liên quan ít nhất 5 năm để phục vụ kiểm tra (nếu có).

Chương trình giảm thuế thu nhập cá nhân tại Singapore

Singapore áp dụng nhiều chương trình giảm thuế thu nhập cá nhân nhằm khuyến khích tiết kiệm, đầu tư và hỗ trợ các nhóm đối tượng cụ thể. Dưới đây là một số chương trình giảm thuế phổ biến:

Khấu trừ chi phí đào tạo (Course Fees Relief)

Cá nhân có thể được khấu trừ lên đến 5.500 SGD cho các chi phí liên quan đến khóa học nâng cao kỹ năng hoặc kiến thức phục vụ công việc hiện tại hoặc tương lai.

Ví dụ: Anh Minh tham gia khóa học quản lý dự án với chi phí 3.000 SGD để hỗ trợ công việc hiện tại. Anh có thể khấu trừ toàn bộ 3.000 SGD này vào thu nhập chịu thuế của mình.

Khấu trừ phí bảo hiểm nhân thọ (Life Insurance Relief)

Nếu tổng phí bảo hiểm nhân thọ và đóng góp vào Quỹ Tiết kiệm Trung ương (CPF) chiếm hơn 7% thu nhập chịu thuế, cá nhân có thể được khấu trừ tối đa 5.000 SGD.

Ví dụ: Chị Lan có thu nhập chịu thuế 60.000 SGD, đóng góp CPF 10.000 SGD và phí bảo hiểm nhân thọ 2.000 SGD. Tổng cộng là 12.000 SGD, chiếm 20% thu nhập chịu thuế. Chị Lan có thể khấu trừ 2.000 SGD phí bảo hiểm nhân thọ.

Khấu trừ dưới Chương trình tiết kiệm Hưu trí bổ sung (SRS)

SRS là viết tắt của Supplementary Retirement Scheme, đây là chương tình tiết kiệm hưu trí bổ sung của Sing.

Đóng góp vào SRS giúp giảm thu nhập chịu thuế, với mức tối đa hàng năm là 15.300 SGD cho công dân và thường trú nhân Singapore, và 35.700 SGD cho người nước ngoài.

Ví dụ: Anh John, người nước ngoài làm việc tại Singapore, đóng góp 20.000 SGD vào SRS trong năm. Anh có thể khấu trừ toàn bộ 20.000 SGD này vào thu nhập chịu thuế.

Khấu trừ cho người phụ thuộc (Parent/Handicapped Parent Relief)

Cá nhân chăm sóc cha mẹ hoặc người thân bị khuyết tật có thể được khấu trừ từ 5.500 SGD đến 14.000 SGD, tùy thuộc vào tình trạng và nơi ở của người phụ thuộc.

Ví dụ: Chị Hoa sống cùng mẹ 70 tuổi không có thu nhập. Chị có thể khấu trừ 9.000 SGD vào thu nhập chịu thuế.

Khấu trừ cho con cái (Qualifying/Handicapped Child Relief)

Cha mẹ có con dưới 16 tuổi hoặc đang học toàn thời gian có thể được khấu trừ từ 4.000 SGD đến 7.500 SGD cho mỗi con.

Ví dụ: Anh Tuấn có hai con, một 10 tuổi và một 18 tuổi đang học đại học. Anh có thể khấu trừ 4.000 SGD cho con 10 tuổi và 5.500 SGD cho con 18 tuổi.

Việc tận dụng các chương trình giảm thuế này giúp cá nhân giảm nghĩa vụ thuế và tối ưu hóa tài chính cá nhân. Để biết thêm chi tiết và điều kiện áp dụng, bạn nên tham khảo hướng dẫn từ Cơ quan Thuế Singapore (IRAS) hoặc tư vấn với chuyên gia thuế.

TKS hỗ trợ giải quyết vấn đề đóng thuế thu nhập cá nhân ở Singapore

TKS cung cấp dịch vụ tư vấn và hỗ trợ toàn diện về thuế thu nhập cá nhân tại Singapore, bao gồm:

- Tư vấn tình trạng cư trú thuế: Giúp xác định tình trạng cư trú và nghĩa vụ thuế tương ứng.

- Hỗ trợ khai báo thuế: Hướng dẫn quy trình khai báo và nộp thuế đúng hạn.

- Tối ưu hóa thuế: Tư vấn các chương trình giảm thuế và khấu trừ phù hợp.

Chi tiết hơn, liên hệ chúng tôi để đội ngũ tư vấn viên với hơn 10 năm + kinh nghiệm sẽ giải đáp các thắc mắc cũng như các vấn đề có thể phát sinh trong quá trình khai báo thuế thu nhập cá nhân tại Sing.

Câu hỏi thường gặp về thuế thu nhập cá nhân ở Singapore

Không khai báo thuế thu nhập ở Singapore có bị phạt không?

Có. Việc không khai báo hoặc khai báo sai thuế thu nhập cá nhân tại Singapore có thể dẫn đến các hình phạt nghiêm trọng, bao gồm phạt tiền, lãi suất chậm nộp và các biện pháp pháp lý khác do Cơ quan Thuế Singapore (IRAS) áp dụng.

Thời hạn nộp khai báo thuế thu nhập cá nhân là bao lâu?

Thời hạn nộp tờ khai thuế thu nhập cá nhân tại Singapore là ngày 15 tháng 4 hàng năm đối với nộp bản cứng và ngày 18 tháng 4 đối với nộp trực tuyến qua hệ thống myTax Portal của IRAS.

Khi nào người nước ngoài phải đóng thuế thu nhập cá nhân ở Singapore?

Người nước ngoài phải đóng thuế thu nhập cá nhân tại Singapore khi có thu nhập phát sinh từ các nguồn trong nước, như tiền lương, thù lao dịch vụ hoặc thu nhập từ kinh doanh. Nghĩa vụ thuế cụ thể phụ thuộc vào tình trạng cư trú thuế của cá nhân đó.

Việc hiểu rõ hệ thống thuế thu nhập cá nhân tại Singapore là rất quan trọng để đảm bảo tuân thủ pháp luật và tối ưu hóa nghĩa vụ thuế. Nếu bạn cần hỗ trợ hoặc tư vấn chi tiết hơn, hãy liên hệ với TKS Consulting để được hướng dẫn cụ thể.